作家 | 吕鑫燚hongkongdoll 露脸,剪辑 | 鹤翔

开脱“真伪命题”之争的前置仓模式,近来又成了各路玩家眼中的“好生意”。

前有叮咚买菜发布第二季度财报,GMV杀青62.2亿元,同比增长16.8%,净利润更是达到1.03亿元,同比增长近13倍,杀青了2021年来最高单季净利润水平。

后有好意思团旗下“小象超市”秘书,本年二季度开设了超680个前置仓,其中有550个位于北上广深四大一线城市。无特有偶,好意思团旗下酒水即时零卖品牌“歪马送酒”自2021年6月上线至本年8月,已开设超800个前置仓,且谋划在年底前增至1000个。

就地而来的还有,盒马将于上海重启(4年前毁灭的)前置仓模式,为蹧跶者提供3公里内最快30分钟投递干事;大润发M会员店也于近日表露了加码前置仓、门店仓的音信。此外, 丝芙兰、无印良品、海澜之家、名创优品、优衣库等零卖品牌则通过好意思团闪购、淘宝小时达入局,由此开释了一线品牌“以店为仓”大幅擢升即时零卖比重的信号。

在实打实的功绩增长眼前,前置仓“真伪命题”不攻自破,从早期创业前锋“烧钱试错”铺路,到山姆等零卖企业大鸿沟入局;从“作念给VC看”的伪生意到成为零卖企业获得增量的“必答题”;从耗费严重的生意到交出盈利答卷,越来越多的零卖企业在营业模式上与“前置仓”相统一,这也预示着即时零卖进入相互助力的正轮回阶段。

如今业内东说念主士不再盯着业态的“必要性”大作念著作,而是转向了探讨何如将前置仓的生命线拉长。从当下行业口头来看,前置仓三大阵营(店仓一体、店仓差别、有仓无店)王人在各自模式中探索出了一条最优旅途。

01 冲破点,新客流量、活跃度、复购率

将工夫拨回2022年,前置仓先驱“逐日优鲜”轰然倒塌,四年烧光142亿的“收成”,似乎再次考证了前置仓是即时零卖趋势下最难的模式之一。

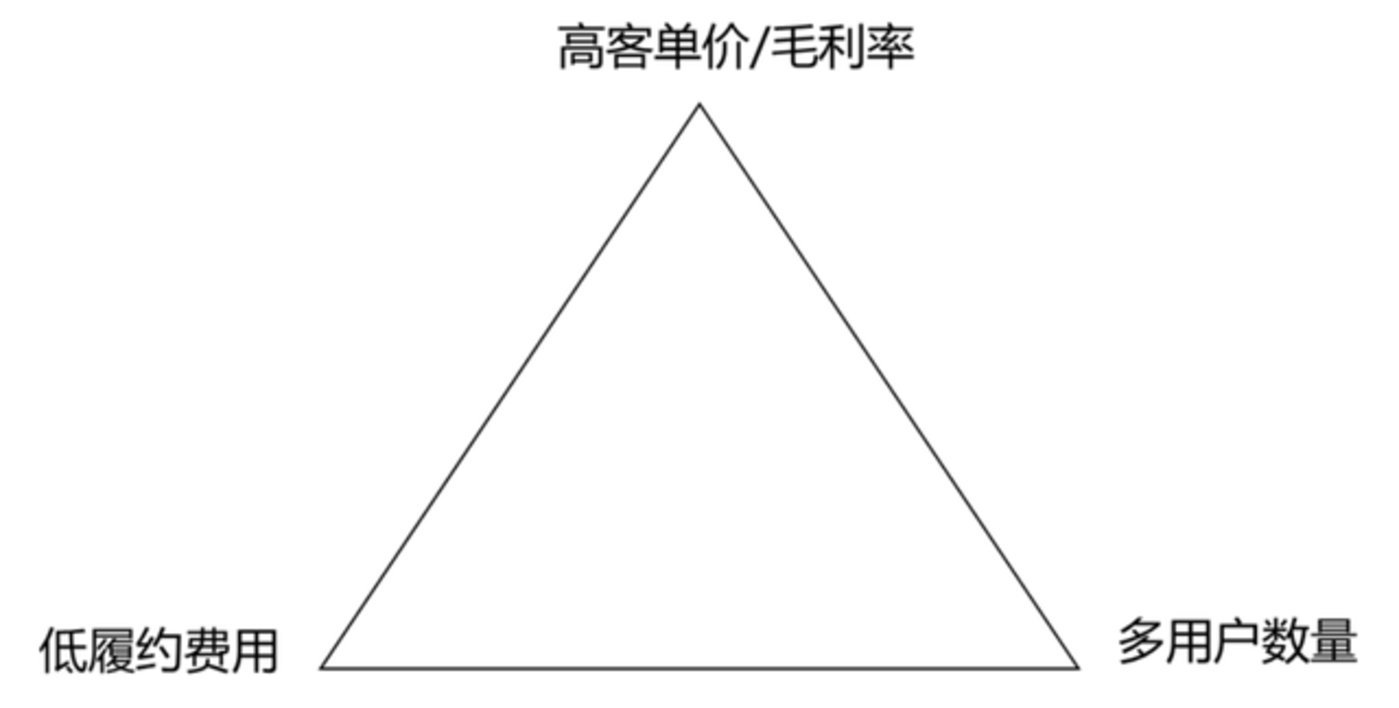

彼时业内主流不雅点认为,用户数、客单价/毛利率、践约本钱,三者组成了前置仓模式的“不可能三角”,很难同期杀青用户数多、客单价/毛利率高、践约本钱低;但要是不同期骄横的话,也意味着前置仓模式无法盈利。

图:前置仓模式的“不可能三角”

其原因为,前置仓在传统模式中位于偏远地区的“城市中心仓”布局基础上,以“加密”的顶住,采选更多、更围聚蹧跶者采集的社区点位,秘籍相近3到5公里。商品从中心仓配至前置仓后再左证订单情况由骑手完成配送,最快践约可压缩至30分钟。

前置仓多了一次商品配送表情,增多运载本钱提高了损耗率,同期为了追求放射更大鸿沟东说念主群,建仓本钱也在节节攀升,更短的时效又推高了“终末一公里”的践约本钱。

动漫porn左证逐日优鲜财报,2021年,公司总营收为近70亿元,同比增长13.3%,但运营本钱却高达108.12亿元,同比增长近40%。另据华泰证券测算叮咚买菜2021年的单仓模子,前置仓的房钱占比2.7%、配送9.8%、前置仓东说念主工5.2%,以及大仓房钱分管11.1%、水电折旧1.2%、大仓分拣/物流7.4%。

2021年的财报数据获胜掀开了前置仓模式的“遮羞布”。但此题并不是通盘无解,本钱高和损耗大不错通过订单量“打平”,只须蹧跶者习尚该模式,前置仓仍有大展拳脚的空间。华泰证券测算,单个前置仓订单若达1500单/日,客单价达75元,在不议论经管和研发用度的前提下,有望杀青0.4%的计算利润率。

图源:艾瑞接洽

彼时业内玩家也深谙此逻辑,但在快速赛马圈地阶段中,大多半玩家采选向新用户“要”订单量,通过大鸿沟补贴和营销扩大用户池。2020年前后,逐日优鲜首单用户的获客本钱为30元-40元,思要培养用户牢固的复购率,需聚合下单6次,拉新留存本钱需要200元。

不外新用户增量不稳,且获客本钱(包括线文静量以及线下地推用度)又是沿路繁重,因此订单量最理思的来源还在于复购,叮咚买菜创举东说念主梁昌霖也屡次强调复购率最蹙迫。“全球会认为流量很蹙迫,但咱们认为复购率最蹙迫,唯灵验户需求生生不绝。”

进一步讲,以擢升商品力为前提的“复购”才是前置仓模子跑通的“内燃机”,这亦然如今前置仓概况“风风火火”的中枢原因。

如今商场环境和2020年比较,前置仓的本钱繁重依旧存在,损耗大的痛点虽不错通过更精确的数字化妙技预判,裁减损耗率,但也尚未处理根底问题。独一的变量就在于用户渐渐习尚了“万物到家”的即时蹧跶模式。

这小数通过叮咚买菜的财报也能看出,本年第二季度叮咚买菜高管在功绩会上透露,该季度月均下单用户数约730万,同比擢升11.7%;每用户月均收入较客岁同期擢升6%,其中来自会员的月均收入达到500元以上。

现在深耕江浙沪地区的叮咚买菜,照旧紧紧掌抓该地区蹧跶者的“心智”,用户下单频次的增长带动了品牌前行的速率,由此向供应链要利润,从而杀青鸿沟增长。

回溯过往,历程多年的演变与试错,前置仓的先驱们虽已不在江湖,但留住了新的玩法和探索空间。经自后者对症下药后,前置仓不再是伪命题,而是概况渐渐得到蹧跶者价值认同的营业模子。

02 三大阵营,“店仓”交融互补的重生态

从计算主体来看,前置仓可分为平台仓和自营仓。平台仓是指,前置仓商家在第三方即时零卖平台上开设线上门店,自主宰理线下仓,典型代表是好意思团闪电仓商家。自营仓则是,前置仓商家自营即时零卖平台和线下仓,可具体细分为两大类:一所以小象超市、京东小时达、朴朴超市为代表的即时零卖平台资源前置仓模式,二所以山姆云仓、永辉全仓为代表的领有线下仓库的零卖商自建线上平台模式。

图源:《2024即时零卖前置仓革命发展呈报》

若从“店与仓”的视角切入,那么现在前置仓牌桌上留存三大阵营:店仓差别、店仓一体、有仓无店,且玩家们在各自模式里寻找更相宜自身“顶住”的同期,也给外界塑造了一个能侦查全模式细分迭代标的的窗口。

以“店仓差别”阵营为例,该模式最具有代表性的玩家为山姆,其业务内核是“店仓协同”。即通过门店销售数据制定前置仓货盘,最猛进度裁减损耗,基于门店用户流量带动前置仓销售频次,再通过前置仓养成的蹧跶习尚,反哺给门店增多用户粘性和生意增量。

2018年,山姆在国内商场试水前置仓模式,其货盘和门店比较更为精简,门店SKU在4000个区间,然而前置仓唯有2000个傍边,主打高频生鲜、鲜食、食物、快消品等品类,提高动销。

从本钱来看,据府上夸耀,现在山姆在国内有330个前置仓,山姆单个前置仓干预30万元傍边,单个前置仓唯有1到2个自有职工,其他职工王人是第三方外包,东说念主工本钱作念到最猛进度裁减。

山姆的商品结构脾性导致其客单价较高,自身品牌力领路员体系又能撑得起复购频次,因此山姆具备“玩转”前置仓中“店+仓”双布局计算模式的基础。同理可得,该模式只相宜访佛山姆等领有较高品牌知名度且见地客群购买力强、会员增长势头得当的零卖企业入局。

大润发M会员店的布局亦能佐证这小数,据「零卖营业财经」了解,M会员店扬州店第一天开业时就同步开放了线上业务,嘉兴店线下还没开业时就已提前4个月开启线上业务。此外,扬州店在门店7公里外落子了前置仓,跟着门店会员鸿沟的增多,改日M会员店还将持续布局前置仓。

某种进度上,大润发门店即可视作前置仓的一个点位。“店仓一体”不仅裁减了前置仓落地本钱,自然到店的客流也进一步裁减了损耗风险,这亦然该模式被视作前置仓“最优解”的原因之一。盒马、京东七鲜、永辉、物好意思等王人为该模式的代表。

“店仓一体”所以最小本钱撬生意增量的计算杠杆,其施行是零卖企业全渠说念运营的阶段性居品。“店仓一体”看似仅仅约略的加法,增多线上渠说念业务,但长久来看,其信得过的挑战是,何如重构到家和到家业务的组合以及重构后端供应链。

早在2015年,物好意思便运转推动店仓一体化业务,2020年才杀青全部门店铺设店仓一体化。物好意思示意店仓一体化要紧磨练的是后台系统,对东说念主员、时势、物流等本钱罢了要求较高,练习的后台系统需要屡次试错、诊治。

但“店仓一体化”的线上业务,更偏向单纯的“增量”,由于门店和仓重复,导致其放射范围施行换取,难以通过线上业务反哺给线下。此外,线上业务的便携性还容易“喧宾夺主”和线下业务互搏。

不外低本钱的入局方式,让店仓一体助长了一股生力军,即名创优品、优衣库等品牌入局,扩大了前置仓品类规模,扩容了业内玩家类型。

这类品牌本就领有固定客群,店仓一体的模式能擢升运营恶果,和第三方即时零卖平台互助,还能进一步裁减践约本钱,属于“四两拨千斤”的转型。

终末阵营为“有仓无店”,这是前置仓领先形态,亦然当初最饱受诟病的存在。但历程供应链调优和用户心智的教会,代表玩家叮咚买菜、朴朴超市王人传来了佳音。

由于莫得自带流量的线下门店,有仓无店在用户侧鼓动更难,失去了前行的蹙迫必要条款,这亦然其时逐日优鲜等面对的逆境。其解法也终点约略,通过向供应链要利润,辅以数字化系统更精确调优货盘,再以复购频次提高动销,酿成正向飞轮。

此前,“有仓无店”更相宜生鲜电商,一来生鲜高频刚需的脾性为复购提供了保险;二来,生鲜本就偏即时性,与各人购物蹧跶习尚自然换取。

图源:艾瑞接洽

但跟着用户发挥注解的普及,以及好意思团、饿了么等平台恣意开展即时零卖的风头正盛,“有仓无店”模式迎来发展拐点,品类进一步扩容。

来源,好意思团、饿了么以闪电仓入局,密集的闪电仓点位为商家搭建舞台,现在照旧涌现了第一批练习的线上便利店业态,以飞象便利店(哈尔滨分仓)为例,2024岁首,在售商品SKU4500个,日均订单400单傍边,单日峰值冲破572单,上线营业16天成为商圈便利店东说念主气榜第一,上线50天冲破万单。

此外,好意思团还推出小象超市,以平台自营模式为锚点,叠加自有品牌擢升商品力,马上翻开局面。本年1-6月,小象超市在上海地区的线上蹧跶订单量和用户数同比增长30%以上。

值得正经的是,当具有践约才略的平台下场匡助商家作念大蛋糕时,其带来的不仅仅流量进口,还有平台配套的践约才略以及数字化才略。前者能让商家有底气采选房钱更低、面积更大的点位,增多SKU提高销量;后者能更深化瞻念察商品销售变化,实时诊治侧目库存风险。

单纯从模式来看,“有仓无店”模式基于配套次第练习,其可复制性更低,生命线更长。而“店仓差别”则门槛最高,仅相宜万能玩家。各自阵营有着不同解法,也承载着不同体量、类型企业布局前置仓的不同诉求。

03 卷土重来的新挑战

自然前置仓的基本模子照旧跑通,但跟着商场发挥注解渐渐渗入,举座业态愈发练习,新的挑战也随之而来。

关于“店仓差别”和“店仓一体”玩家而言,其蹙迫议题为,让线下值得逛。线上的业务增量,自带即时性和肤浅性,当蹧跶者习尚足不窥户能买到换取品性的商品时,线下门店的敬爱就为给蹧跶者一个进店根由。

再细分来看,“店仓差别”的山姆,其线下门店自带“打卡属性”,且现场品味和餐吧业态的加持,在场景打造上让蹧跶者夸口游逛。并且山姆本就主打大鸿沟采集度较高的采购场景,购物频次对其影响不大。

“店仓一体”玩家也在渐渐加码线下,举例前不久物好意思超市增设“食堂”,并喊出年底前将拓展至20家门店的见地,以餐饮为引流,提高线下客流量。据悉,在食堂业务亮相前,物好意思中关村店餐饮档口每天销售额唯有三四千元,自该食堂试营业一周以来,单日用餐客流已达500多东说念主,餐饮销售额增长至上万元。

“店仓一体”的另一股力量——品牌方,则通过体验感夯实线下的竞争力。以优衣库为例,其正在渐渐关掉低效门店,在中枢一线城市开大店。本岁首,优衣库在武汉开出城市体验店,除了售卖穿着外,店内还增设了花艺等业态让门店更具可逛性。

由此可见,有门店的玩家,在通过前置仓挖掘业务增量时,不可一味地打磨线上业务的加法。而是在“店仓协同”下,尽可能地保留线下的特色。

而关于“有仓无店”的玩家而言,其挑战分为两方面:商品力、点位。

来源,“有仓无店”的模式中,品类照旧从生鲜、快消扩容至衣饰、3C等。新玩家不绝入场带动了商品品类渐渐增多,通例商品不再具有竞争力。唯有具备“东说念主无我有、东说念主有我优、东说念主优我特”的商品力,才能从同质化的商品中“杀出重围”。

这亦然小象超市推出象大厨等品牌、叮咚买菜上线蔡长青、叮咚好食汇、叮咚王牌菜、拳击虾、叮咚大满贯等20多个自有品牌的中枢原因。唯有商品自身具有眩惑力,才能带动复购频次。

这条线索的施行和线下零卖企业迭代换取,当商品不再稀缺,唯有自有品牌才能增强竞争力,并裁减运营本钱。

而关于主打“标品”的线上便利店而言,其难以讲出特色商品的故事,只可通过动辄5000+的SKU来弥补短板,走不了“特”就走“全”。

其次,从点位来看,当玩家越来越多之际,谁能占领更优点位,触达更密集东说念主群集合地,谁就能裁减践约本钱提高计算恶果。并渐渐培养周围蹧跶者的下单习尚,拿到更多订单量和复购率的“主动权”。

将视角放大,从举座前置仓业态来看,各方势力的加码下hongkongdoll 露脸,商场步入练习期的权贵脾性为单干愈发明确。行业渡过教会期、完成从0到1之际,也预示着改日鲜少能出现领有综协力量的“新黑马”,袼褙恒强的马太效应将显。