(原标题:中指权谋院:1-11月宇宙要点50城住宅平均房钱累计下落2.7% 本年住房租借市集仍处于调节阶段)telegram 文爱

智通财经APP获悉,中指权谋院发文称,2024年,受保租房大限制入市及住户收入预期偏弱等成分影响,住房租借市集仍处于调节阶段。1-11月,宇宙要点50城住宅平均房钱累计下落2.7%,房钱下行压力凸起。中央及场所络续落实撑持政策,住房租借金融撑持体系渐渐完善,非居改租、收储转租迎来发展机遇。但值得珍重的是,市集房钱水平下降以及大限制新建保租房入市也进一步加大了市集竞争压力。

一、住宅租借价钱指数走势

(一)50城住宅房钱:1-11月50城住宅房钱累计下落2.7%,各线城市均下落

全体房钱:50城平均房钱小幅下落,全年仅返城季和毕业季房钱微涨,8月以来跌幅有所扩大

2024年要点城市住宅平均房钱小幅下落。凭据50城住宅租借价钱指数,2024年1-11月,宇宙要点50城住宅平均房钱累计下落2.72%。11月,50城住宅平均房钱为35.6元/平淡米/月,环比下落0.66%,同比下落3.18%。2024年,要点城市住房租借市集需求全体相对沉着,但保租房批量入市带动市集供应量清亮加大,加之保租房订价法例,市集竞争加重,推动要点城市住宅平均房钱小幅下落。

行业季节效应凸起,春节后“返城季”和年中“毕业季”拉动房钱阶段性微涨。全年运行情况来看,仅春节后的“返城季”和年中“毕业季”,即2024年3月及6-7月,50城住宅房钱达成微涨,其余月份房钱均下落。8月以来行业干预淡季,市集需求热度清亮下降,要点城市住宅房钱跌幅有所扩大。

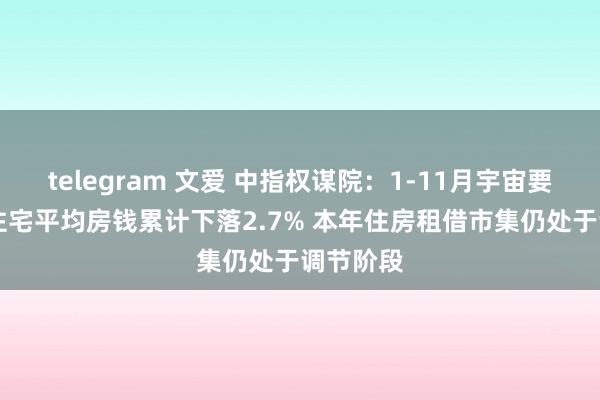

图:2021年7月至2024年11月50城住宅平均房钱与环比涨跌幅

数据开端:中指数据CREIS

城市房钱:1-11月48城住宅房钱累计下落,各线城市均下落

从城市涨跌幅来看,2024年1-11月50城中仅有2个城市住宅房钱累计飞腾,48城累计下落。具体来看,2024年1-11月,仅北海、乌鲁木都住宅平均房钱有所飞腾,其中北海累计飞腾3.84%,乌鲁木都累计飞腾1.34%。其余48个城市房钱均累计下落,其中温州、杭州、厦门累计跌幅在5%以上,绍兴、福州等18个城市跌幅在3%-5%之间。贵阳、无锡等22个城市跌幅在1%-3%之间,成都、石家庄等5个城市跌幅在1%以内。

分梯队来看,各线城市住宅平均房钱均下落。凭据50城住宅租借价钱指数,2024年1-11月,一线城市住宅平均房钱累计下落2.29%,2023年同期为累计飞腾1.32%;二线城市平均房钱累计下落3.01%,跌幅较2023年同期扩大2.7个百分点;三四线代表城市平均房钱累计下落2.38%,跌幅较2023年同期扩大1.0个百分点。

数据开端:中指数据CREIS

(二)投资报告率:房钱房价比连续小幅普及,住房租借投资报告率有所改善

2024年,因房价络续调节,要点城市房钱房价比较2023年末连续普及。2024年11月,50个要点城市住宅房钱房价比为2.12%,较2023年12月(2.03%)普及0.09个百分点。具体城市来看,50城中,除三亚外,其余49个城市房钱房价比均较2023年末有所普及,其中常州、东莞、徐州、武汉城市普及幅度较为显贵。

图:50个要点城市房钱房价比

注:房钱房价比=2024年11月城市住宅平均房钱×12÷2024年11月城市二手住宅均价。数据开端:中指数据CREIS

面前房地产市集处下行周期,房价络续调节,而住房租借市集受益于刚需特征及行业设施性的普及,需求保管相对剖释,房钱调节幅度更为舒缓。在此影响下,近两年我国要点城市房钱房价比络续回升,限制当今,要点50城平均房钱房价比为2.12%,已高于五年期如期入款利率,住房租借投资报告有所改善;但与住户购房的综联合金本钱(凭据中指测算面前约为2.6%-2.8%)比拟,仍有上起飞间。

2024年8月,央行在《2024年第二季度中国货币政策推行证据》的“撑持住房租借产业可络续发展”专栏中提到:“过去跟着经济渐渐规复,永久看房钱仍有望稳步飞腾,租借住房总的收益率在静态租售比基础上有望普及至3%以上,将高于遍及金钱报告率”,“连年来跟着租售比的回升和融资运营本钱的下降,住房租借产业的生意可络续性在增强,越来越多的住房租借企业干预市集,限制化、集约化计算,将有助于提供更优质、剖释的租借住房服务”。

图:2021年9月至2024年11月50城房钱房价比走势图

数据开端:中指数据CREIS

二、保险性租借住房发展情况

(一)保租房筹集:2024年保租房筹集辅助进程握住加速,多省市提前完成年度标的

宇宙保租房辅助、筹集、供给进程加速。“十四五”本事,宇宙运筹帷幄筹集辅助保险性租借住房870万套(间),限制2023年底,已筹建保险性租借住房数目约573万套(间),完成“十四五”标的的66%。10月17日,住建部部长倪虹暗示“2024年1-9月,宇宙已辅助筹集保险性住房148万套,到年底不错让450万新市民、后生东谈主住进保险性住房。”

部分省市已提前完成2024年度保租房筹集标的。凭据各地住建部门知道数据,面前已有多个省市提前完成2024年度保租房筹集标的,如安徽、江西、杭州、唐山等。另外,限制11月,天津2024年5000套(间)保租房筹集任务已接近完成;黑龙江、河南、四川、上海等多个省市保租房筹建标的已完成超70%,2024年筹建任务有望班师完成。

表:2024年部分省市年保租房筹集运筹帷幄完成情况(单元:万套)

注:标*为缠绵数据 贵寓开端:各地政府网站,中指权谋院空洞整理

本年以来,“存量调遣”成为保租房筹集的进犯渠谈,多地荧惑通过非居改租、收储改租等方式周转现存资源来增多保租房的供给。在政策撑持下,郑州、重庆、济南、福州等地收购存量房转作保租房陆续落地,“市集+保险”的住房供应体系进一步完善。

(二)保租房公募REITs:总体运营适宜向好,保租房REITs刊行进程加速

姿色运营:保租房REITs底层金钱姿色运营总体沉着,区位欠佳姿色出租率出现下降

凭据各保租房REITs最新知道的季度证据,2024年三季度,五支保租房REITs的12个底层租借钱式出租率均在90%以上(招商基金蛇口租借住房REIT尚未运转公布季度证据),其中中原北京保险房REIT、红土立异深圳安堵REIT、中金厦门安堵REIT底层金钱姿色房钱清亮低于操纵租借钱式,平均出租率位居第一梯队,遍及在95%及以上,中金厦门安堵REIT的两个姿色络续保持基本满租景况。中原基金华润有巢REIT、国泰君安城投宽庭保租房REIT底层金钱姿色订价更趋市集化,平均出租率位居第二梯队,姿色出租率遍及在90%-95%之间。

表:各保租房REITs底层姿色不同期期出租率对比

数据开端:保租房REITs公开贵寓,中指权谋院空洞整理

基金收益:保租房REITs运行全体适宜向好,前三季度基金收入与净利润同比均有所增长

保租房公募REITs运行全体适宜向好。凭据知道数据,基金收入方面,2024年前三季度,中金厦门安堵REIT、中原基金华润有巢REIT收入同比均达成小幅增长。净利润方面,除红土立异深圳安堵REIT前三季度利润同比有所下降外,其余保租房REITs同比均增长,其中中原基金华润有巢REIT增幅较为凸起。可供分拨金额方面,前三季度保租房REITs全体可供分拨金额同比下降7.8%,其中除中金厦门安堵REIT同比基本剖释之外,其余保租房REITs同比均有所下落,出租率下滑或带来一定影响。

表:保租房公募REITs中枢财务意见数据

数据开端:保租房REITs公开贵寓,中指权谋院空洞整理

REITs刊行:保租房REITs“首发+扩募”并行,2024两支REITs刊行上市

2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租借住房REIT差别于1月、10月肃穆刊行上市,保租房REITs市集扩容至6支,总刊行限制普及至95.5亿元。2024年7月,国度发改委进一步裁汰了保租房REITs刊行、扩募门槛,推动保租房REITs刊行干预常态化阶段。在此政策及此前政策导向推动下,我国保租房REITs“首发+扩募”都步走,保租房REITs市集份额短期有望连续扩容。

扩募方面,限制当今,2022年上市的四支保租房REITs均已提议扩募运筹帷幄。其中首批上市的中原北京保险房REIT扩募进程最快,在5月23日领先发布扩募启动公告,运筹帷幄购入北京市房山区朗悦嘉园、通州区光机电、大兴区盛悦家园、海淀区温泉凯盛家园等4个姿色;9月中原北京保险房REIT向证监会、上交所肃穆提交扩募苦求并于月中获受理;11月获上交所响应。中原基金华润有巢REIT扩募责任也在稳步鼓动,5月发布公告启动扩募责任,11月肃穆向证监会、上交所提交扩募苦求,当今已获受理。同期,红土立异深圳安堵REIT、中金厦门安堵REIT已先后在6月、8月发布扩募启动公告。全体来看,四支保租房REITs拟扩募金钱均与首发金钱处于并吞城市,仍主要分散在一线城市。

首发方面,2024年多家企业文告启动保租房REITs申报责任并得回本质发挥。2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租借住房REIT差别于1月、10月在上交所、深交所肃穆刊行上市,成为保租房REITs边界新成员。同期,另有多家企业文告鼓动保租房REITs申报责任,如新黄浦、万科泊寓、雄安集团、越秀集团、杭州安堵集团等,其中部分REITs已得回本体性发挥。建信建融家园租借住房REIT于4月15日得回上交所响应,汇添富上海地产租借住房REIT、华泰紫金苏州恒泰租借住房REIT也已肃穆申报至上交所,保租房REITs刊行节拍清亮加速。

女同a片表:汇添富上海地产租借住房REIT和华泰紫金苏州恒泰租借住房REIT的基本信息

贵寓开端:招募评释书(草案)

三、住房租借企业发展时势

住房租借优秀企业积极征战租借赛谈,开业限制TOP30企业开业房源量超120万间。2024年,住房租借行业融资政策愈加完备,在中央络续强调“加速成就租购并举的住房轨制,加速构建房地产发展新模式”的布景下,住房租借市集面位进一步强化。同期,伴跟着要点城市租售比络续回升,住房租借行业投资收益率也在握住改善,越来越多的企业积极投身住房租借赛谈,住房租借优秀企业紧捏资源拓展业务限制。凭据中指权谋院监测数据,限制2024年11月,宇宙开业限制TOP30企业累计开业房源量达122.6万间,较2023年末增多14万间。

此外,除了连续积极拓展业务限制,部分住房租借企业在计算模式上也作念出一些立异以妥贴市集变化,如尝试“黑白租”羼杂计算模式。近两年,受工作环境影响,一定比例的租客责任剖释性有所下降,短租需求比例清亮普及,同期企业方面通过长租兜底、短租达成溢价以获取最大化收益的能源较强,在此布景下,黑白租纯真组合的租借模式渐渐成为行业运营模式新趋势。

表:限制2024年11月限制TOP30住房租借企业开业与处理房源限制

数据开端:中指数据CREIS

分类型来看,房企系限制总量及增量上风凸起,场所国企系储备房源开业速率加速。

开业限制位居宇宙TOP30的房企系住房租借企业,遍及为在房地产行业汲引多年、宇宙化布局的头部房企,此类企业在获取优质金钱方面具备较强竞争上风。2024年在企业积极征战住房租借市集的布景下,房企系处理限制清亮普及。限制2024年11月,TOP30企业中,房企系累计处理限制达85.8万间,较2023年末限制增多5.5万间。

场所国企系租借企业依托平台上风,近两年收储了较多的物业金钱,干预2024年,场所国企系处理金钱开业速率有所加速,限制2024年11月,场所国企系企业总体开业限制达16.2万间,较2023年末增多3.5万间,增幅显贵。

场所国企系企业的入局给轻金钱运营企业也带来了新的拓展契机,场所国企系领有大限制房源金钱,但运营水平仍待渐渐普及,为了能更好土地活存量金钱,使之有用成为高质料的租借住房供应,场所国企系和轻金钱运营企业合营运营渐渐增多。在此布景下,部分优秀的住房租借企业凭借本人中枢上风,班师达成了轻金钱处理输出。

四、住房租借市集发展趋势瞻望

(一)趋势瞻望:存量周转及金融助力带来行业机遇,但房钱承压与供应放量加重运营挑战

农业鼎新东谈主口为住房租借市集带来增量需求,政策完善推动市集诱惑力进一步普及

租借需求仍有增漫空间。2023年我国常住东谈主口城镇化率为66.2%,过去仍有一定增漫空间,7月国务院发布的《长远实施以东谈主为本的新式城镇化策略五年行径运筹帷幄》中提议“荧惑有条目的城市渐渐将剖释工作生涯的农业鼎新东谈主口纳入城市住房保险政策范围。加大农业鼎新东谈主口经济可承受的小户型保险性租借住房供给。积极培育发展住房租借市集,撑持汲取多种措施通过市集化方式安静农业鼎新东谈主口住房需求。”过去,在城镇化鼓动经过中,农业鼎新东谈主口仍将为住房租借市集带来较大增漫空间。

我国住房租借市集政策体系络续完善,租购同权渐渐鼓动,供需两头政策络续落地,承租东谈主的权益得到进一步保险,住房租借市集的诱惑力进一步普及。租购同权方面,本年下半年国务院印发《长远实施以东谈主为本的新式城镇化策略五年行径运筹帷幄》和《对于加速完善生养撑持政策体系推动辅助生养友好型社会的多少措施》均对租购住房群体享有同等专家服务权益提议要求,租购同权政策的推动成心于普及租住东谈主口的包摄感。供需政策方面,各地公积金、补贴等政策对住房租借撑持力度握住加大,进一步缓解承租东谈主租房压力。同期,设施处理轨制握住完善,切实保护承租东谈主的正当权益。跟着各项政策的加持,政策法例和市集体系渐渐健全,住房租借市集限制有望络续彭胀。

保租房筹集与存量周转政策协同,市集供应仍在快速开释

面前已有超60城发布了搜集商品房用作保险房的公告,若部分收购房源可调遣为保险性租借住房,不仅有助于商品房去库存,同期为住房租借市集提供了高品性的房源。通过存量调遣的姿色同样位于城市中心或交通便利的地段,具有较好的区位上风和配套姿色,大致安静更多佃户的居住需求。通过合理的价钱和政策撑持,收储姿色不错达成永久保本微利运行,同期近几年土地供给削弱也加速市集“再均衡”节拍,金钱在跨经济周期经过中有较大升值空间,住房租借业务为金钱周转探索新旅途。

收储转租为国有租借企业带来了新的发展机遇,部分企业租借房源的开业限制显贵普及。2024年以来,场所国企断然成为住房租借市齐集的中坚力量,四肢收购存量商品房的主体,各地以安堵集团为代表的国企在住房租借市齐集的参与度渐进普及,并渐渐扩大市集份额。跟着收储转租政策的鼓动,场所国企不错低本钱得回储备房源,在市集竞争中更获上风。此外,中央经济责任会议说起周转存量商办用房,测度商办改租政策也将加速完善鼓动,为企业周转存量金钱提供撑持的同期,加大优质地段商办转租房源的供给。

房钱水平下降,短期新建姿色入市或加大市集竞争压力

房钱下滑是面前住房租借企业面对的主要挑战之一。连年来,受住户收入预期下降和保租房供应增多等成分的影响,宇宙要点城市的住宅平均房钱呈现下降趋势。凭据中指权谋院租客探询数据,佃户更换租借住房的纷乱原因是“市集房钱下落,租更低廉的屋子”。房钱下降导致原有的租客领有更多聘用契机及议价空间,增多了续租的难度,带来了“留客难”的问题。

保租房入市加重市集竞争。“十四五”本事,宇宙运筹帷幄筹集辅助保险性租借住房870万套(间),其中一线城市测度将筹建200万套(间)保险性租借住房,占宇宙总筹建量的22%,保租房已在住房租借市齐集占据进犯地位。保租房由于受到政策撑持,同样相较于操纵市集化房源具有价钱上风,安静条目的租客更倾向于聘用保租房,从而导致市集化租借住房的出租率下降。面对市集竞争,企业需要络续普及本人的运营处理能力并积极参与纳保,以保管出租率和计算利润。

配售型保险房的推出可能分流部分租住需求。凭据2024年11月当然资源部知道情况,宇宙65个城市的配售型保险性住房姿色正加速落地。配售型保险房为低收入家庭提供了购宅券机telegram 文爱,但也分流了部分租借需求。