近期,《黑神话:悟空》成为游戏圈中的全齐顶流,以致于游戏ETF(159869)为首的行业指数基金也赢得了成本市集的高度珍重。这款游戏大赢得胜不仅展示了中国游戏产业在行家市蚁合的崛起,还为行业发展提供了新的目的与样本。

一次饱读吹东谈主心的胜利

中国首个3A大作《黑神话:悟空》仍是上线,火爆行家。短短两周时刻内,行家销量突破1800万套,销售额逾越60亿元。一些分析机构致使瞻望,要是洽商到畴昔更新、付费履行和IP授权等潜在收益,这款游戏最终销售额可能高达150亿元以上。

这象征着国产游戏在国际舞台上再次迎来要紧飞跃,也突显了中国传统文化与IP的交易价值。

该游戏以《西纪行》为本来,用心缱绻81个关卡以及对应的妖魔脚色,玩家无需非凡学习即可疏漏参与,扩大了游戏受众基础。

此外,游戏在场景缱绻、音乐等方面充分融入中国传统文化元素。其中,36个场景灵感起原于国内著明景点,其中27个取景地起原于山西,包含古建筑、泥像和壁画元素,让行家玩家大感文化颤动。

最为要道的是,悟空这一脚色在中国广为东谈主知,深入东谈主心,其影响力对游戏得胜也起到了要道助推作用。

此外,该游戏爆火也为中国游戏产业发展提供了新目的。

一方面,让国内更多游戏厂商有趣中国传统文化的传播力与穿透力。游戏不再是简轻佻单的文娱器用,背后更是文化载体,也契合了玩家内心精神寰宇的深档次需求。

其实,西纪行和悟空一直是中国文化产业的关键IP,亦是行家手游市集最吸金的大IP。据Newzoo数据显现,2015年1月至2021年3月时间,西游IP滋生的游戏净收入高达350亿元以上,是漫威IP游戏净收入的2倍还多,其中主要起原于《梦境西游》《诳言西游》两款重磅手游孝顺。

加之这一次《黑神话:悟空》的爆火,愈加会驱动游戏厂商从中国传统大IP中去劫掠富矿。

另一方面,这也示意了国内游戏厂商还有一条避内卷寻增长的新旅途——通过单机游戏得胜打造IP,再通过网络化配置长效收入。

此前,单机游戏不受厂商待见,因为产物质命周期相比短,盈利才智不及。但黑神话游戏再行刷新了市集融会,且畴昔料将可以竖立出同IP的网络游戏来赢得愈加清爽且握续的收入。

这种变现旅途在历史上也有过得胜案例。比如,暴雪文娱旗下的《魔兽争霸》为单机游戏,面世后尽头火爆,诱惑了一大齐行家诚笃粉丝。其后公司借此机会推出网游《魔兽寰宇》,活水孝顺逾越100亿好意思元。

总之柚子猫 足交,《黑神话:悟空》的得胜,真谛要紧且潜入。

出海才是试金石

黑神话风靡行家,是中国国产游戏的一次胜利,但并不变嫌中国游戏产业刻下所濒临的压力与挑战。

此前许多年,伴跟着互联网握续浸透普及、游戏用户边界快速推广,中国游戏市集资历过赶快增长的黄金阶段。时间出身了腾讯、网易为代表的超等牛股。

此一时,中国游戏行业全体将从增量机会转入存量博弈。2024年上半年,中国游戏用户边界为6.74亿,同比增速只是只好0.88%,低于2023年全年1.26%的增速。况兼伴跟着中国东谈主口负增长以及老龄化进度的演化,游戏用户浸透率可能已经接近见顶景象。

莫得了用户增长加握,又遭受了策略监管压力与销耗分化趋势,中国游戏产业高速增长或已经成为以前式——2020-2023年,中国游戏行业市集边界年复合增速仅为2.8%。

▲中国出动游戏市集边界

起原:招商银行商榷院

那么,中国游戏厂商的路在何方?

出海其实是一齐必答题。

据伽马数据显现,2023年行家电子游戏市集总收入边界再次突破万亿边界,高达1.18万亿元。其中,中国游戏市集边界3030亿元,外洋市集为8870亿元。从总量维度看,中国厂商出海寻求业务增量远景万里。

腾讯、网易、米哈游为首的大厂已经打开出海先河。2024财年二季度,腾讯国际游戏收入139亿元,同比增长9%,占游戏业务的比例快要30%。

与腾讯坚握“自研+收购+刊行”的大而全花样不同,米哈游采用“IP+爆款”的纵且深出海花样。2023年,《崩坏:星穹铁谈》属于米哈游经典IP“崩坏”系列,纠合了中国传统文化与科幻元素,深受玩家好评,在外洋市集大杀四方,为米哈游孝顺了近40%的外洋收入(外洋营收超10亿好意思元)。

网易算作国内头部游戏厂商,则似乎式微,2023年在中国手游刊行商名次中从第3名掉落至第7名,被三七互娱、莉莉丝等厂商杰出。《郊野行径》是网易出海主打产物,在日本市集很火爆,但无法与腾讯的《PUBG MOBILE》以及米哈游《原神》这类行家大产物相忘形。

除头部大厂外,中国中小游企也加快出海。

动漫色情2024年上半年,21家A股游戏企业中,世纪华通外洋收入高居第一,达到50亿元,同比增长115%。三七互娱位居第二,为29亿元,同比减少超4%;神州泰岳排名第三,为25.5亿元,同比增长22.8%。

此外,外洋收入占比逾越50%的A股游企有8家,包括昆仑万维、汤姆猫、宝通科技、游族网络、星辉文娱、世纪华通等。

可见,中国游戏出海有一定生效,但远莫得达到行家指引者的水平与高度,畴昔还可以连续霸占外洋市集,寻求业务增量。

其实,中邦原土游戏企业还有一条旅途可以进步功绩成长性。大型厂商可自建游戏分发平台,不但可以灵验浪漫分发渠谈,还可以更好整合履行,杀青盈利最大化。要知谈,行家游戏分发市集被Steam、PlayStation等少数平台把持,从游戏厂商抽走销售收入的30%,躺赚了许多年。

这也有过得胜案例,暴雪旗下战网,整合了自家多款经典游戏,裁减了对外部平台依赖,进步了自己盈利才智。诚然,自建平台需要握续阻挡插足与运营,才有机会冲突现在这种把持所在。

莫得根由连续悲不雅

以前几年,成本市集对有关监管策略有所记念,也让全行业估值水平下移不少。一个是2023年12月国度版署发布的《网络游戏贬责办法草案(征求主张稿)》,一度激发成本市集火暴,其后很快紧迫纠偏。另一个是游戏版号策略,对游戏产业的影响不问可知。

2018年3月,初次暂停游戏版号审批,导致当年版号数目骤降78%至2105个。尔后四年每年版号阻挡下滑,到2022年仅有464个。不外,从2023年运转,版号披发回暖,达到977个。2024年上半年,版号为689个,同比连续增长26%。

游戏版号愈发常态化刊行,清爽了市集预期与信心,也一定进度上代表了监管策略风向的转化。

更为平直的是,本年8月,国务院印发《对于促进劳动销耗高质料发展的主张》,网络游戏这一词汇破天瘠土被明确说起,并算作进步文化文娱销耗质料的关键一环。

这一举措不仅象征着网络游戏在国度策略层面的地位得到了显贵进步,更预示着游戏产业在可预期的畴昔不会有策略的枷锁。

除策略转向外,A股游戏板块基本面也将触底复苏。此前,市集担忧除腾讯、网易、米哈游三家公司以外,其他游企市占率会被挤压,对其功绩预期相比悲不雅。

事实上,2024年以来,多家中微型游企爆款产物稠密,市集占有率反而有所飞腾,有些证伪此前市集担忧。

况兼,伴跟着下半年产物刊行周期的到来,A股游企功绩有望逐季改善。比如,恺英网络的《史莱姆》《斗罗大陆》,神州泰岳的《代号DL》,吉比特的《问剑永生》《仗剑外传》均会赓续上线。

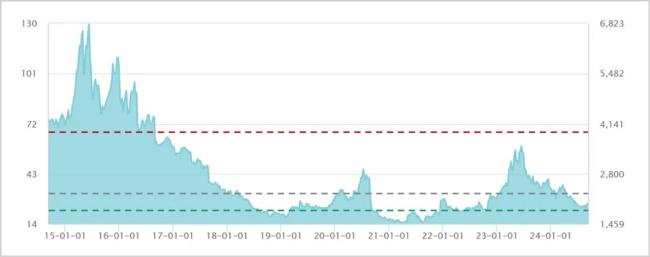

此外,2024年以来,A股游戏板块累计着落25%,较2023年岑岭回撤逾越50%,最新估值回落至25.9倍,创下多年低位水平。其中,主要公司对应2024年估值仅为10-13倍之间。

▲游戏板块市盈率走势图起原:Wind

加之功绩改善以及策略转向等潜在利好,游戏板块已具备较高投资性价比。刻下,布局游戏指数基金会是一个可以聘请。比如游戏ETF(159869),边界大,流动性好,且前十大重仓股中有昆仑万维、恺英网络、世纪华通、三七互娱、神州泰岳、巨东谈主网络等闻明游戏厂商,且外洋市集开导有声有色,畴昔增长后劲较好。

总之,莫得根由连续悲不雅下去了,择机布局估值偏低的优质游戏龙头或全体板块,胜率和赔率均不差,值得保握握续珍重。